بقلم : م . البشيري / ع. السباعي

صوت العدالة :

هل كان القرار الصادر عن وزارة الداخلية، والقاضي باعفاء ارباب المقاهي من رسوم جبائية في فترة حالة الطوارئ قرارا ذا مصداقية وله ما يبرره؟ ام ان المديرية العامة للجماعات الترابية قد حشرت انفها في امر محسوم فيه سلفا بنص قانوني، ولا مجال فيه لاصدار دورية او حتى للاجتهاد؟

القرار كان محط تأمل من لدن خبراء القانون في الوقت الذي اكتفى فيه المستفيدون بابداء علامات ومؤشرات الرضى من هذا الاجراء الصادر عن وزارة الداخلية، ممثلة بالمديرية العامة للجماعات الترابية، والذي قضى من خلال دورية موجهة للولاة العمال ورؤساء الجماعات، باعفاء المقاهي من رسوم جبائية تصنف بقوة القانون ضمن الرسوم الاقرارية.. وهو ما كان كافيا لابداء عيوبه.

من زاوية قانونية صرفة ينصب النقاش الاكاديمي، حول طبيعة هذه الرسوم التي اعطت الداخلية نفسها حق الاعفاء منها بموجب القرار المذكور؟ وكأن التشريع يتم تقطيعه وفق المقاس كلما دعت الضرورة لذلك، من جهة ثانية هل كانت الضرورة تستدعي تدخل وزارة الفتيت للتوصل لهذا المعطى، خاصة وأن القانون 47.06 كان واضحا بما يكفي لاخضاع الملزمين من جهة و حمايتهم من جهة، في مثل هذه الحالات والظروف القاهرة.

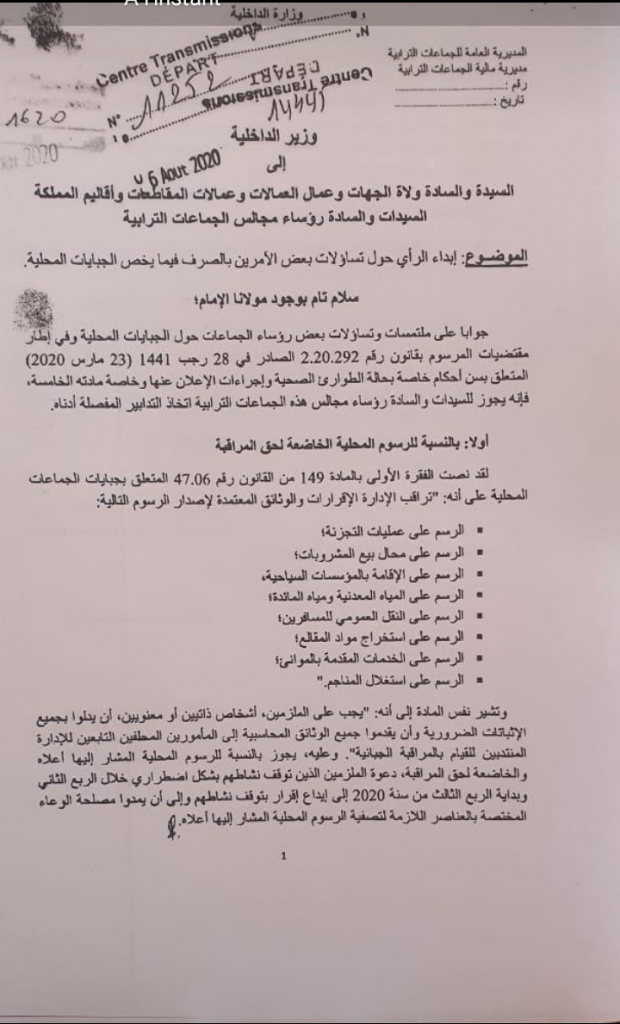

وفي اتصال هاتفي للجريدة بالاستاذ الجامعي و الخبير في المالية و الشؤون الضريبية ” جواد لعسري ” خلال تصريح حصري خص به الجريدة قال : ، إنه وبالعودة للقانون المنظم 47.06 فقد اشار القانون الى أن ما ذهب اليه القرار يعد خارجا عن المألوف، خاصة وان هذه الرسوم صنفت ضمن الرسوم الاقرارية،Tax déclaratif، و بمعنى اخر ان هذا الاقرار يدور مع تحقق الواقعة المنشئة وجودا وعدما. وهو ما يجعل القرار الذي جاءت به الداخلية حالة نشاز لا أكثر.

و في ذات الصدد يضيف ” لعسري ” أن القانون بنى علاقته مع الخاضعين على أساس الثقة، والتي تفضي في اخر المطاف الى ضرورة الالتزام باداء هذه الرسوم متى تحققت الواقعة المنشئة ، في حين يتم الاعفاء تلقائيا من هذه الرسوم متى انعدمت تلك الواقعة بإطلاق حتى وان في حالة مزاولة النشاط. دون إغفال ان المشرع قد خول امكانية البحث القانوني والتدقيق الميداني مع اصحاب النشاط المزاول، قصد التأكد من تطابق ما هو مصرح به مع ميدان الاشتغال.

ومن هذه الامكانيات التي خولها المشرع حق المراقبة من خلال الفحص المحاسباتي و التصحيح من خلال تسخير جميع الامكانيات القانونية المتاحة من ضمنها حق الاطلاع حيث يطرح السؤال الى أي حد يمكن التمسك بالمحاسبة لتحري هذا التدقيق ؟ ، في حين يشار انه يمكن استبعاد المحاسبة واعادة تقدير رقم المعاملات بناء على الوقائع والارقام المتوفرة لدى الادارة، وهي ما يصطلح عليه بالمؤشرات التي يتم اعتمادها لدى المقاهي المجاورة كمرجع، وغالبا ما لا يتم اللجوء الى هذا الأمر الا عند عدم توفر المحاسبة.

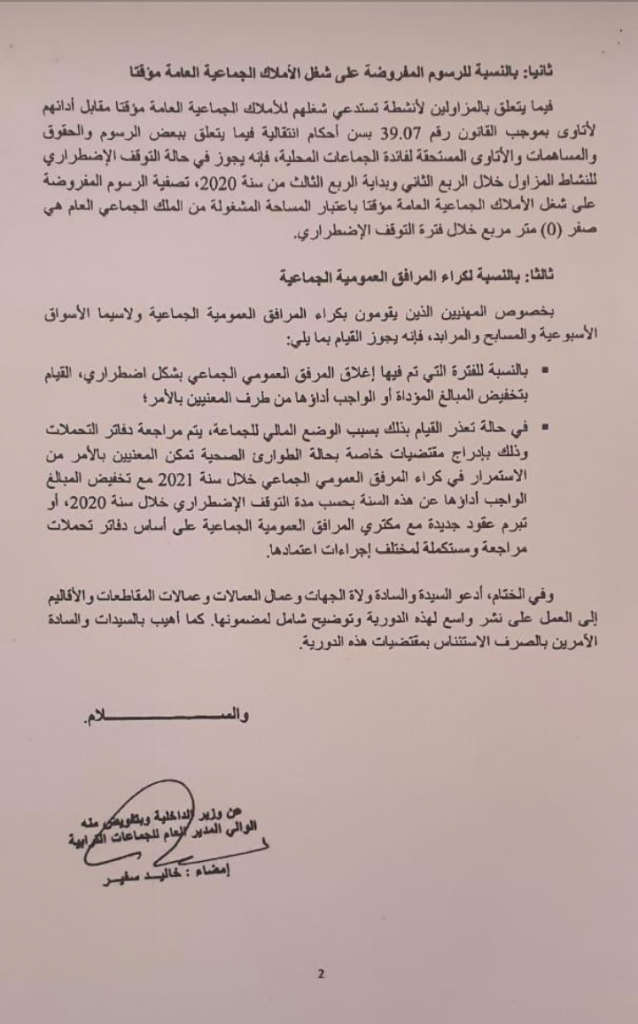

ويؤكد الاستاذ الجامعي ( جواد لعسري ) ان ما ذهب اليه القرار الصادر عن وزير الداخلية، والمستند على فترة الطوارئ، شابته الكثير،من العيوب، وبصرف النظر عن قانون الالتزامات والعقود، المادة 268- 269 والتي تقر بأن الالتزامات تتوقف في حالة القوة القاهرة، اي ان القانون يحمي الملزم في هذه الحالة المرتبطة بالظرفية القاهرة، ولا حاجة لنا بهذا القرار، نظرا لعدم وجود دخل خلال هذه الفترة، اي ان القانون تجاوز هذا القرار شكلا ومضمونا.

وشدد لعسري على ان هذا القرار كان جسرا للخوض بشكل لا منطقي في اختصاصات المشرع، حيث انه وبالوقوف على المرحلة الثانية من الطوارئ الصحية المعلنة بالبلاد، والتي سمحت الدولة للمقاهي بمزاولة انشطتها مما جعلها تذر دخلا ومكاسب مالية.. فلا يمكن الحديث عن اعفاء ضريبي بموجب هذا القرار من زاوية قانونية، وكل قرار صادر في هذا الشأن يعد تغريدا خارج القانون. وذلك استنادا لما ورد في المادة ” لا إعفاء ولا تضريب الا بنص ، وكل من اعفى من رسم بدون سند قانوني، أو فرض ضريبة أو رسم بدون سند قانوني، يعتبر مرتبكا لجريمة الغدر المادة 1.”

ويرى الاستاذ الجامعي (جواد لعسري ) انه من الضروري التأكيد على أن الدورية أشارت في صفحتها الأولى إلى مقتضيات قانونية تنظم سلطة المراقبة التي تعد اجراء لاحقا في الحالة التي نحن بصددها، وهو ذات الاجراء الذي يهدف الى التأكد من صحة وصدقية الاقرار، وحيث ان المقتضيات المشار اليها في الصفحة الاولى من الدورية، هي مقتضيات تتعلق بالمراقبة، فإنه ودرء للبس والغموض،صار علينا و لابد ان نفسر الواضح بالشيء الاكثر وضوحا، وهو ان المراقبة لا يمكن ان تكون قبلية بشكل مطلق، لان هدفها التأكد من صدق الاقرار الذي يسبقها. بالتالي فالاشكال هنا لا علاقة له بالمراقبة بل يرتبط بالاقرار نفسه.

اما عن الصيغة التي تم اعتمادها لصياغة الخطوط العريضة للدورية، فقد شابها الكثير من اللبس، خاصة في ظل اقحام عبارات مبهمة في هذه المذكرة وغير واضحة لذاتها ، بل وتحتاج في التوضيح لغيرها، وهي عبارات من قبيل (- الى انه -) فهل كانت خطأ في الصياغة .؟!!.. ام انها اقحمت عمدا ليتم الاستعانة بها فيما بعد..؟!!

دابا لي جا كيفصل فالقانون كيف بغا ااا..؟ الى حماضت القضية نعفيو لي بغينا، الاعفاء او فرض ضريبة راه كيكون بنص قانوني واضح، واي قرار من اي جهة يعد تطاولا على القانون وبالتالي احداث ثغرة جديدة في التشريع..لان الاعفاء او احداث او فرض ضريبة يعد مرتكبا لجريمة الغدر.